Die Restschuldbefreiung ist für viele Schuldner der entscheidende Schritt zurück in die wirtschaftliche Freiheit. Nach einem erfolgreich abgeschlossenen Insolvenzverfahren sind die betroffenen Altschulden nicht mehr durchsetzbar. Doch immer wieder taucht die Frage auf: Darf ein Gläubiger trotz erteilter Restschuldbefreiung später noch gegen Forderungen des Schuldners aufrechnen?

Die Antwort lautet in den meisten Fällen: Nein. Das Prinzip der Restschuldbefreiung würde sonst ins Leere laufen. Allerdings gibt es praxisrelevante Ausnahmen, die Schuldner kennen sollten.

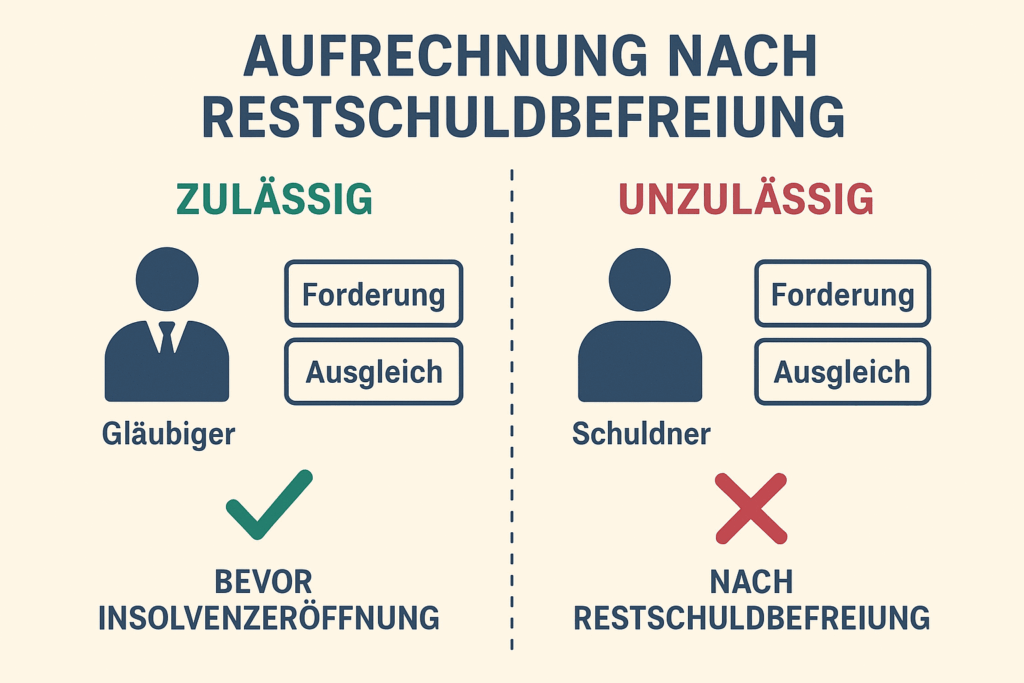

1. Grundsatz: Vollständiger Schuldenschnitt

Mit der Restschuldbefreiung (§§ 286 ff. InsO) verliert der Gläubiger das Recht, seine Forderung gegenüber dem Schuldner durchzusetzen. Dazu gehören nicht nur aktive Vollstreckungsmaßnahmen, sondern auch Aufrechnungen mit einer früheren Insolvenzforderung.

Beispiel:

Ein Telekommunikationsanbieter hatte noch offene Forderungen aus der Zeit vor der Insolvenz. Nach Restschuldbefreiung kann er diese nicht mehr mit einem aktuellen Guthaben des Schuldners verrechnen.

2. Warum keine Aufrechnung mehr möglich ist

Die Rechtsprechung stellt klar: Die Restschuldbefreiung soll den Schuldner endgültig entlasten. Könnte der Gläubiger später einfach aufrechnen, wäre die Wirkung der Restschuldbefreiung unterlaufen.

- BGH, Urteil vom 9.6.2011 (IX ZR 180/10): Forderungen, die von der Restschuldbefreiung erfasst sind, dürfen nach Abschluss des Verfahrens nicht mehr zur Aufrechnung genutzt werden.

- § 301 InsO: Die Restschuldbefreiung wirkt umfassend gegenüber allen Insolvenzgläubigern.

3. Die Ausnahmefälle: Wann Aufrechnung doch möglich ist

Es gibt nur eng begrenzte Konstellationen, in denen eine Aufrechnung zulässig bleibt:

- Bereits begründete Aufrechnungslage vor Insolvenzeröffnung

Wenn sich Forderung und Gegenforderung schon vor der Insolvenzeröffnung aufrechenbar gegenüberstanden, bleibt dieses Recht bestehen (§ 94 InsO). - Neuforderungen nach der Restschuldbefreiung

Forderungen, die erst nach Abschluss des Verfahrens entstehen (z. B. neue Stromrechnung), sind nicht betroffen. Gegen diese kann der Gläubiger selbstverständlich aufrechnen. - Ausnahme bei vorsätzlicher unerlaubter Handlung

Forderungen, die aus einer vorsätzlichen unerlaubten Handlung stammen (z. B. Betrug), können unter Umständen von der Restschuldbefreiung ausgeschlossen sein – hier ist eine Prüfung im Einzelfall notwendig.

4. Typische Praxisprobleme

- Bankguthaben nach der Restschuldbefreiung: Banken dürfen keine alten Überziehungsschulden mit neuen Geldeingängen verrechnen.

- Finanzamt: Steuerforderungen aus der Vergangenheit sind nach Restschuldbefreiung erledigt. Neue Steuerschulden müssen allerdings bezahlt werden.

- Arbeitgeber / Aufrechnung mit Lohn: Auch Arbeitgeber, die offene Vorschüsse aus der Vergangenheit haben, dürfen nach Restschuldbefreiung nicht mehr automatisch aufrechnen.

5. Fazit: Schuldner können aufatmen

Nach einer erteilten Restschuldbefreiung ist der Schuldner vor einer nachträglichen Aufrechnung durch Insolvenzgläubiger geschützt. Nur in ganz bestimmten Ausnahmefällen bleibt eine Aufrechnungslage bestehen.

Wer dennoch mit Aufrechnungsversuchen konfrontiert wird, sollte sich anwaltlich beraten lassen – denn häufig ist die Aufrechnung rechtswidrig und kann erfolgreich zurückgewiesen werden.

✅ Tipp der Kanzlei Brandt:

Sollte ein Gläubiger trotz Restschuldbefreiung versuchen, gegen Sie aufzurechnen, lassen Sie die Forderung sofort juristisch überprüfen. In vielen Fällen können Sie Ihr Guthaben erfolgreich verteidigen.

📞 Kontaktieren Sie uns direkt unter 03 82 03 / 74 50 20 oder nutzen Sie unser Kontaktformular. Wir unterstützen Sie zuverlässig dabei, Ihre Rechte nach der Restschuldbefreiung durchzusetzen.